|

|

| |

FIDIC |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Fundo de Investimento em Direitos Creditórios A Loeffler & Consultores e Assist Planejamento Ltda assessoram outras empresas através do planejamento tributário ou da elisão fiscal, que é a prática de evitar, prevenir ou amenizar a consubstanciação do fato gerador dos tributos, diminuindo a mordida fiscal. Através de estudos acerca do mercado financeiro, observou-se que uma excelente ferramenta para efetuar a elisão fiscal. Atualmente os fundos de recebíveis (FIDC) são uma importante ferramenta de funding (auto-financiamento) evitando que as empresas entrem no "ciclo vicioso do investimento" (crédito curto prazo? investimentos? poupança? funding). Entretanto o FIDC não está acessível para todas as empresas de médio e grande porte, devido às exigências do mercado. Busca-se para constituir FIDC’s de investimentos a partir de R$5.000.000,00 (cinco milhões de reais); o que permite abertura de um mercado hoje inexistente. As consultorias citadas estruturam FIDC’s na conformidade das necessidades dos seus clientes, levando em consideração não somente o ganho fiscal, mas também a possibilidade do auto-financiamento, blindagem e a segurança jurídica para distribuição de dividendos. DA TRIBUTAÇÃO DO FUNDO Por ser o FIDC uma forma de investimento financeiro, está este sujeito a uma única tributação de Imposto de Renda, na fonte. Após tributação na fonte, qualquer montante proveniente de rendimentos do FIDC ingressam nas contas de pessoas jurídicas ou físicas, isentas. Concernente exclusivamente a pessoas jurídicas, igualmente, estão isentas do pagamento de PIS/COFINS e CSLL sobre os rendimentos do FIDC. As alíquotas de Imposto de Renda variam conforme, o período, tempo de aplicação:

"De modo mais fácil", quanto mais tempo o dinheiro ficar no fundo (FIDC), servindo para compra de títulos (não importando as datas ou prazos de compra ou vencimento destes títulos), menor será a alíquota de Imposto de Renda na fonte sobre o rendimento (lucro) das operações "compra" dos créditos. Salienta-se que o Imposto de Renda será incidente sobre o rendimento (lucro) nas operações de "compras" dos títulos, podendo ser deduzido eventuais perdas. Incide sobre o fundo, também, IOF sobre os rendimentos (lucro) do FIDC, sob a forma de alíquotas regressivas. Há, portanto, decréscimo de alíquotas conforme o tempo de permanência no investimento, culminando a alíquota 0 (zero) para períodos iguais ou superiores à 30 (trinta) dias. Quanto ao IOF sobre a "compra" ou "venda" dos recebíveis (operações de carteira do FIDC), sua alíquota é 0 (zero). Portanto um fundo cujo capital integralizado permaneceu no FIDC durante 361 dias terá uma tributação de 17,5% de IR na fonte e 0% de IOF. Em contra partida as empresas, atualmente, referentes ao lucro líquido tributado, as alíquotas estão entre 24% e até 34%.

Abaixo se encontram os dados sobre operações de crédito (empréstimos, financiamentos, descontos de duplicatas etc.) e as taxas remuneração sobre a capitação do dinheiro e taxas de juros aplicada a empréstimos bancários:

Na tabela acima, o campo spread mostra a diferença entre a taxa média de capitação e aplicação do dinheiro nos primeiros 6 meses de 2005. É demonstrado o custo real do dinheiro e as vantagens levadas pelas instituições financeiras. Noutra tabela abaixo, estão as taxas médias de juros, por tipo de modalidade financeira.

Ao confeccionar um fundo para auto-financiamento, a empresa decide quanto de juros deseja pagar para os investidores; permitindo-se pagar taxas inferiores as do mercado financeiro. Estas taxas são determinadas já no início do trabalho com os fundos. Deve-se saber de antemão qual será a finalidade do FIDC. Ao utilizar o fundo como auto-financiamento, há no repasse das cotas para os investidores, o também repasse dos tributos incidentes sobre as aplicações.

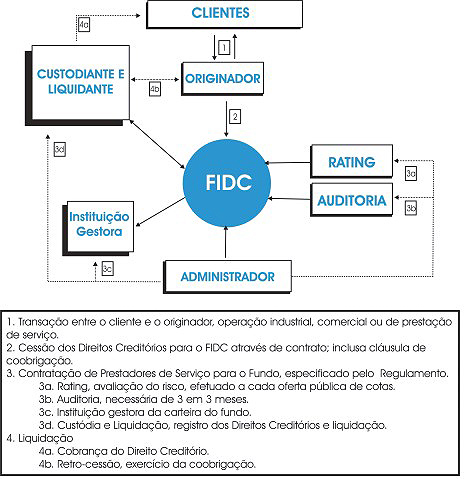

Os títulos são cedidos através de contrato de Cessão de Crédito ao FIDC, a quem é re-passado todos os direitos oriundos do credor do título. Todos os contratos de Cessão de Crédito são remetidos para um custodiante (banco), para que este faça o registro do documento, permanecendo no fundo tão somente os registros contábeis destes contratos. Quanto aos títulos de crédito, estes são encaminhados ao processo normal de cobrança bancária. Enquanto os Contratos de Cessão de Direitos Creditórios deverão ser mantidos sob a guarda do depositante. A prática usual faz com que o manutenção física destes arquivos fique com o administrador, gestor da carteira ou originador, contudo isto não esvazia a responsabilidade civil do custodiante. Acima fora frisada a existência da Cessão de Crédito dos títulos para o FIDC através de contratos de Cessão de Crédito. Este contrato transfere todas as responsabilidades, direitos e deveres, do credor para o fundo. Numa eventual recuperação, falência ou execução (civil ou fiscal), os ativos transferidos ao FIDC estão resguardados, ou seja, não podem ser objeto de expropriação. Numa falência, recuperação ou execução fiscal os títulos não entram nestes processos. As cotas do FIDC podem servir como garantia de empréstimos, assim como seu efetivo pagamento; é um lastro financeiro que não caracteriza endividamento contábil. Em especial quanto às execuções fiscais, o FIDC pode ter suas cotas transacionadas em bolsa de valores, adquirindo elas, automaticamente, cotação em bolsa, como é o caso das transações com fundos fechados. Permitindo que as cotas do FIDC possam servir de garantida às execuções fiscais ou pagamento efetivo ao fisco, como demonstrada legislação abaixo: LEI DE EXECUÇÃO FISCAL, DE 22 DE NOVEMBRO DE 1980, PUBLICADA PELO DIÁRIO OFICIAL DA UNIÃO EM 24 DE NOVEMBRO DE 1980: Art. 11 - A penhora

ou arresto de bens obedecerá à seguinte ordem

A nova Lei 11.051/2004 estabeleceu que empresas com dívida tributária, não poderão distribuir lucros enquanto mantiverem dívidas tributárias sem pagamento ou garantia. Na efetiva ocorrência disto há previsão de uma multa de 50% sobre o montante que foi distribuído, limitada a multa ao valor total da dívida tributária. Significa que o FIDC pode garantir que os investidores recebam seus lucros, sem a existência nefasta desta multa. De forma que descaracterize fraude ou simulação, afinal é uma aplicação financeira isenta e descorrelacionada com a pessoa jurídica originadora dos títulos. DA LEI 11.051, DE 29 DE DEZEMBRO DE 2004, PUBLICADA NO DIÁRIO OFICIAL DA UNIÃO EM 30 DE DEZEMBRO DE 2004. Art. 17. O art.

32 da Lei no 4.357, de 16 de julho de 1964, passa a vigorar com

a seguinte redação: § 1o A inobservância do disposto neste artigo importa em multa que será imposta: I - às pessoas jurídicas

que distribuírem ou pagarem bonificações ou

remunerações, em montante igual a 50% (cinqüenta

por cento) das quantias distribuídas ou pagas indevidamente;

e § 2o A multa referida nos incisos I e II do § 1o deste artigo fica limitada, respectivamente, a 50% (cinqüenta por cento) do valor total do débito não garantido da pessoa jurídica."

Rating e Auditoria são necessários para constituição do fundo. A auditoria faz a fiscalização em nome do investidor e da CVM. Deverá ser efetuada de 3 em 3 meses durante todo o período de existência do FIDC. O Rating mede os riscos envolvidos no mercado dos originadores dos Direitos Creditórios, assim como os riscos de aquisição das cotas do FIDC. A carteira do fundo poderá ser gerida por uma entidade terceira, provavelmente representante dos interesses dos investidores e/ou originadores. Esta entidade não necessita ser instituição financeira. Aplicação de mínimo de 50%(cinqüenta por cento) e máximo de 100% (cem por cento) do Patrimônio Líquido do Fundo, que deverá ser destinado para a aquisição de Direitos Creditórios nos termos do Contrato de Cessão. A parcela do Patrimônio Líquido, não alocada em Direitos Creditórios, será mantida em moeda corrente ou aplicadas em papéis outros elegidos pelo Administrador, sendo vedada a aquisição de ações ou cotas de fundos de investimento em ação.

São investidores pessoas físicas e jurídicas, com ou sem intenção especulativa. Todos os investidores obrigatoriamente serão qualificados, ou seja, vinculados à investimentos mínimos de R$ 300.000,00, para a compra de cotas. A responsabilidade em obter compradores para as cotas dos fundos e viabilizar o auto financiamento é da Loeffler Consultores Associados S/C e Assist Planejamento Ltda., assim como de seus parceiros.

Através do Administrador (instituição financeira) há venda das cotas seniores do fundo, mantendo-se o originador com as cotas subordinadas. Desta forma o risco é arcado pelo originador e as cotas seniores adquirem caracterísitcas de títulos de renda fixa. Contudo é possível efetuar um FIDC sem cotas subordinadas desde que haja inexistência do risco. Tais hipóteses costumam se consubstanciar na existência de estruturas de mercados monopolistas ou quando há existência do Estado como um dos entes da relação mercantil. Cota Sênior - aquela que não se subordina às demais para efeito de amortização e resgate, tendo prioridade nos regastes e taxas de remuneração pré-fixadas. Cota Subordinadas - aquela que se subordina às demais para efeito de amortização e resgate, assumem os riscos da atividade e igualmente os lucros superiores às taxas de remuneração das subordinadas.

FIDC TIPO I - FECHADO COM UMA ÚNICA DISTRIBUIÇÃO Classificação:

Fundos de Investimento em Direitos Creditórios Operacionalização: Nas negociações entre os originadores dos títulos e seus clientes não há inferência de terceiros. Há coobrigação do cedente para com o FIDC. Lembra-se que a coobrigação nunca pode ser superior ao valor entregue ao originador, ou seja, o valor do título aplicado o deságil. FIDC TIPO II - ABERTO COM UMA ÚNICA DISTRIBUIÇÃO Classificação:

Fundos de Investimento em Direitos Creditórios Operacionalização: Nas negociações entre os originadores dos títulos e seus clientes não há inferência de terceiros. Há coobrigação do cedente para com o FIDC. Lembra-se que a coobrigação nunca pode ser superior ao valor entregue ao originador, ou seja, o valor do título aplicado o deságil. RENTABILIDADE Depende do mercado no qual será aplicado o FIDC, assim como dos levantamentos de inadimplências, endividamento, solvência etc.; dos originadores e seus clientes. Contudo não poderá qualquer dos FIDC’s apresentar rentabilidade menor que 105% do CDI para cotas seniores. Referente às cotas subordinadas estas dependem do Rating e da avaliação dos originadores.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||